Pengertian

Kliring

Kata Kliring sebenarnya berasal dari

istilah asing, yaitu dalam bahasa inggris yang berbunyi Clearing, dalam

wikipedia menyebutkan kliring merupakan salah satu istilah di dunia perbankan

dan keuangan yang menunjukkan suatu aktivitas yang berjalan sejak saat

terjadinya kesepakatan untuk suatu transaksi hingga selesainya pelaksanaan

kesepakatan tersebut. Kliring sangat dibutuhkan sebab kecepatan dalam dunia

perdagangan jauh lebih cepat dari pada waktu yang dibutuhkan untuk melengkapi

pelaksanaan aset transaksi. Kliring melibatkan manajemen dari paska

perdagangan, pra penyelesaian eksposur kredit, untuk memastikan bahwa transaksi

dagang terselesaikan sesuai dengan aturan pasar, walaupun pembeli maupun

penjual menjadi tidak mampu melaksanakan penyelesaian kesepakatannya. Yang

termasuk dalam proses kliring antara lain pelaporan / pemantauan, marjin

risiko, netting transaksi dagang menjadi posisi tunggal, penanganan perpajakan

dan penanganan kegagalan.

Secara umum kliring melibatkan

lembaga keuangan yang memiliki permodalan yang kuat yang dikenal dengan sebutan

Mitra Pengimbang Sentral (MPS) atau dalam istilah asingnya dikenal dengan

central counterparty. MPS ini menjadi pihak dalam setiap transaksi yang terjadi

baik sebagai penjual maupun sebagai pembeli. Dalam hal terjadinya kegagalan

penyelesaian atas suatu transaksi maka pelaku pasar menanggung suatu risiko

kredit yang distandarisasi dari MPS .

RUANG

LINGKUP KEGIATAN KLIRING:

-

Melaksanakan kegiatan kliring atas semua transaksi bursa untuk produk ekuitas,

derivatif dan obligasi pada bursa efek di Indonesia.

-

Melaksanakan proses penentuan hak dan kewajiban anggota kliring yang timbul di

transaksi bursa

ANGGOTA KLIRING

Terdapat dua jenis anggota kliring, yaitu :

1. Anggota Kliring Aktif

Yaitu anggota kliring yang namanya tercatat sebagai anggota di Bank Indonesia

2. Anggota Kliring Pasif

Yaitu anggota kliring yang namanya tidak tercatat di Bank Indonesia, tetapi melakukan kegiatan kliring dengan cara menginduk pada cabang pusat bank yang bersangkutan.

Terdapat dua jenis anggota kliring, yaitu :

1. Anggota Kliring Aktif

Yaitu anggota kliring yang namanya tercatat sebagai anggota di Bank Indonesia

2. Anggota Kliring Pasif

Yaitu anggota kliring yang namanya tidak tercatat di Bank Indonesia, tetapi melakukan kegiatan kliring dengan cara menginduk pada cabang pusat bank yang bersangkutan.

PEMBUKUAN TRANSAKSI KLIRING

Kembali ke ilustrasi diatas, Pada saat Bank BNI menerima warkat giro dari Bank Omega kedua akan mencatat transaksi kliring tersebut sebagai berikut.

Pembukuan transaksi kliring ini dapat ditampung pada rekening sementara ‘ Kliring “ atau dapat langsung ke Rekening Giro pada Bank Indonesia..

Kembali ke ilustrasi diatas, Pada saat Bank BNI menerima warkat giro dari Bank Omega kedua akan mencatat transaksi kliring tersebut sebagai berikut.

Pembukuan transaksi kliring ini dapat ditampung pada rekening sementara ‘ Kliring “ atau dapat langsung ke Rekening Giro pada Bank Indonesia..

SISTEM

KLIRING MANUAL

Sistem Kliring Manual adalah sistem penyelenggaraan kliring

lokal yang dalam pelaksanaan perhitungan, pembuatan Bilyet Saldo Kliring

serta pemilahan warkat dilakukan secara manual oleh setiap peserta. Pada

proses Sistem Manual, perhitungan kliring akan didasarkan pada warkat yang

dikliringkan oleh Peserta kliring.

Saat

ini pengaturan mengenai sistem manual terdapat dalam Surat Edaran Bank

Indonesia No. 2/7/DASP tanggal 24 Februari 2000 perihal Penyelenggaraan Kliring

Lokal Secara Manual. Pada sistem Manual, pelaksanaan fungsi-fungsi kliring

seluruhnya dilakukan secara manual, dengan ciri-ciri sebagai berikut :

A.

Perhitungan kliring dan pemilahan/penyampaian warkat dilakukan oleh semua

peserta;

B.

Pembuatan dan pencocokan rincian Daftar Warkat Kliring, penyusunan Neraca

Kliring serta pembuatan Bilyet Saldo Kliring dilakukan oleh Peserta;

C.

Penyusunan Neraca Kliring Penyerahan dan Pengembalian Gabungan dilakukan oleh

Penyelenggara;

D.

Identitas peserta menggunakan nomor urut kelompok;

E.

Menggunakan warkat baku, namun dapat menggunakan standar kertas sekuriti yang

lebih rendah bila dibandingkan dengan warkat baku pada sistem otomasi dan

elektronik

F.

Kesalahan perhitungan lebih sering terjadi

G.

Memiliki wakil peserta sekurang-kurangnya 2 (dua) orang yang mempunyai

kewenangan untuk membuat, mengubah dan menandatangani Daftar Warkat Kliring

Penyerahan/Pengembalian, Neraca Kliring Penyerahan/Pengembalian, Bilyet Saldo

Kliring serta menandatangani dan mencantumkan nama jelas sebagai tanda terima

pada Daftar Warkat Kliring Penyerahan/Pengembalian yang diterima dari peserta

lain.

8. Sistem

Kliring dan Pemindahan Dana Elektronik di Indonesia

1.

Prinsip Kliring

Sistem

kliring yang dilaksanakan BI saat ini sudah dapat berlangsung secara nasional

melalui Sistem Kliring Nasional BI (SKNBI). Maksudnya, proses kliring baik

kliring debet maupun kliring kredit yang penyelesaian akhirnya dilakukan secara

nasional. Selain itu ada tiga sistem kliring lain yang lazim dikenal, yakni

Sistem manual, Sistem Semi Otomasi, dan Sistem Otomasi. Kliring manual adalah penyelenggaraan

kliring lokal yang dalam perhitungan, pembuatan bilyet saldo kliring serta

pemilihan warkat dilakukan secara manual oleh setiap peserta kliring.

Perhitungan kliring didasarkan pada warkat yang dikliringkan oleh peserta

kliring. Sedangkan sistem semi otomasi adalah kliring lokal yang perhitungan

dan pembuatan bilyet saldo kliring dilakukan secara otomasi melalui alat bantu

komputer. Namun pemilihan warkat tetap dilakukan secara manual oleh bank

peserta kliring. Sementara sistem kliring lokal yang dalam perhitungan dan

pembuatan bilyet saldo kliring dan pemilahan warkat dilakukan secara otomatis

dengan bantuan komputer.

2.

Informasi pada Check dan struktur kode mirc

{kind=link}

{kind=link}

3.

Sistem Kliring Elektronik di Indonesia

{kind=link}

Sesuai

acuan pokok pengembangan sistem pembayaran nasional (Blue Print Sistem

Pembayaran Nasional Bank Indonesia;1995) yang antara lain memuat visi, kerangka

kebijakan dan langkah-langkah yang perlu dikembangkan dalam menciptakan sistem

pembayaran nasional yang lebih efektif, efisien, handal dan aman, maka pada

tahun 1996 konsep penyelenggaraan kliring lokal secara elektronik dengan

teknologi image mulai dikembangkan oleh Urusan Akunting dan Sistem Pembayaran

Bank Indonesia. Pada tanggal 18 September 1998, Bank Indonesia mencatat sejarah

baru dalam bidang sistem pembayaran dimana untuk pertama kalinya di Indonesia

diresmikan penggunaan Sistem Kliring Elektronik (SKE) oleh Gubernur Bank

Indonesia, DR. Syahril Sabirin. Penerapan SKE tersebut dilakukan pada

Penyelenggaraan Klring Lokal Jakarta dimana pada awal implementasi, jumlah peserta

yang ikut serta masih terbatas 7 bank peserta kliring (BRI, BDN, BII, BCA,

Deutsche Bank, Standard Chartered, Citibank) dan 2 peserta intern dari Bank

Indonesia (Bagian Akunting Thamrin dan Bagian Akunting Kota). Keikutsertaan

kantor-kantor bank dalam Kliring Elektronik dilakukan secara bertahap sesuai

dengan kesiapan teknis masing-masing peserta. Bagi kantorkantor bank yang belum

menjadi anggota Kliring Elektronik, perhitungan kliring tetap menggunakan

sistem kliring otomasi. Implementasi Kliring Elektronik secara menyeluruh

kepada seluruh peserta kliring di Jakarta baru dilaksanakan pada tanggal 18

Juni 2001.

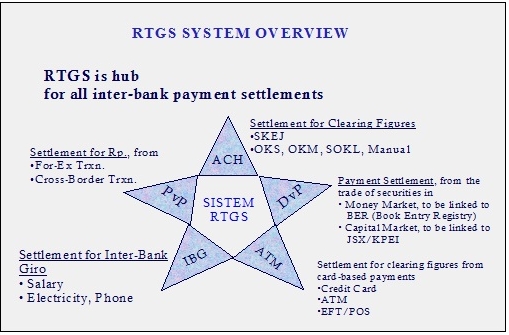

4.

Bank Indonesia Real Time Gross Settlement (BI-RTGS) PAYMENT SYSTEM (SETTLEMENT

SYSTEM) : BANK INDONESIA REAL TIME GROSS SETTLEMENT (BI-RTGS)

{kind=link}

Untuk

mendukung efektifitas implementasi kebijakan moneter dan untuk mempercepat

pemulihan industri perbankan, kebijakan system pembayaran akan diarahkan untuk

mempercepat pengembangan dan implementasi suatu system pembayaran yang efisien,

akurat, aman, dan konsisten melalui peningkatan kualitas layanan. Salah satu

cara untuk mencapai hal tersebut adalah melalui implemnetasi Real Time Gross

Settlement System (BI-RTGS) yang sudah dimulai sejak 17 November tahun 2000 di

Jakarta.

Tujuan

RTGS:

1.

Memberikan pelayanan sistem transfer dana antar peserta, antar nasabah peserta

dan pihak lainnya secara cepat, aman, dan efisien

2.

Memberikan kepastian pembayaran

3.

Memperlancar aliran pembayaran (payment flows)

4.Mengurangi

resiko settlement baik bagi peserta maupun nasabah peserta (systemic risk)

5.

Meningkatkan efektifitas pengelolaan dana (management fund) bagi peserta

melalui sentralisasi rekening giro

6.

Memberikan informasi yang mendukung kebijakan moneter dan early warning system

bagi pengawasan bank

7.

Meningkatkan efisiensi pasar uang

http://merixyz.wordpress.com/2012/04/19/sistem-kliring-dan-pemindahan-dana-elektronik-di-indonesia/

{kind=link}